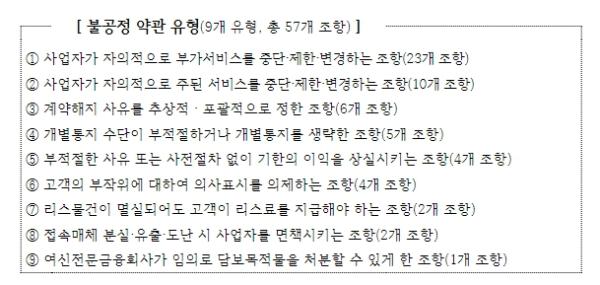

공정거래위원회는 지난 10. 31. 여신전문금융회사(신용카드사, 리스·할부금융사 등)에서 사용하는 총 1,376개의 약관을 심사하여, 이 중 57개 조항(9개 유형)이 금융소비자의 권익을 침해한다고 판단하여 금융위원회에 시정을 요청했다.

공정위는 지난 2월 윤석열 대통령께 '금융?통신 분야의 경쟁촉진 방안'을 수립?보고한 바 있으며, 동 대책의 일환으로 금융거래 약관을 심사하여 소비자에게 불이익한 약관조항에 대해서는 엄정하게 시정요청해 나갈 것임을 밝힌 바 있다.

이에 공정위는 은행, 여신전문금융회사 및 금융투자업자 등 금융기관에서 새롭게 제·개정되는 모든 금융거래 약관에 대한 심사를 면밀히 진행해오고 있으며, 지난 8월 금융당국에 은행 분야 불공정약관의 시정을 요청한 데 이어 금번에는 여신전문금융 분야에 대한 시정을 요청한 것이다.

대표적인 주요 불공정 유형으로, 사업자가 자의적으로 서비스 내용을 변경, 중단 또는 제한하여 고객의 예측가능성을 저해하고 불측의 피해를 줄 수 있는 약관이 문제됐다. 이 중에는 신용카드 해외결제를 위한 글로벌 제휴사(비자, 마스터 등)의 부가서비스를 일방적으로 사전 고지 없이 중단 또는 변경할 수 있게 한 경우도 있었다.[☞ 5면 참조] 이는 공항라운지 이용, 발렛파킹 대행, 골프장 무료이용 등 결제기능과는 직접적인 관련성이 없으나, 소비자들은 제휴사 서비스 내용에 따라 고액의 멤버십 서비스를 선택하므로 고객에게 부당하게 불리한 약관이라고 할 수 있다.

또한 앱 내 사용내역 조회, 이체 등에 따른 수수료부과 사실 등 주요사항을 모바일 앱의 ‘앱푸쉬’를 통해 안내하는 경우가 있었는데, 광고메세지 차단을 위해 앱푸쉬 기능을 활성화하지 않도록 설정하는 경우가 있어 요금부과 여부 등에 대한 안내 수단으로는 적절하지 않다고 보았다.

그외에도 유효기간이 도래한 선불카드의 교체와 잔액환불에 관한 사항을 안내할 휴대폰 번호가 없는 경우 개별통지 절차를 생략하는 약관, 최고절차 없이 즉시 기한의 이익을 상실하는 조항 등을 시정요청했다.

특히, 고객이 기한의 이익을 상실하면 만기 전이라도 대출 원리금을 모두 변제하여야 하므로, 압류명령, 강제집행 개시 등 극히 예외적인 사유를 제외하고는 사전 통지를 통해 시정할 기회를 부여하는 것이 타당하다.

이번 시정요청을 통해 불공정 약관 다수가 시정되어, 여신전문금융을 이용하는 소비자 및 중·소기업 등 금융거래 고객들의 불공정약관으로 인한 피해가 예방되고 사업자의 책임은 강화될 것으로 기대된다.

공정위는 은행, 여신전문금융업에 이어, 금융투자 분야에서의 불공정 약관도 신속하게 시정하여 금융 분야의 불공정한 계약관행을 해소하는 한편, 금융업계가 불공정 약관을 반복 사용하지 않도록 금융당국과 긴밀히 협력해 나갈 계획이다.

[보도자료출처: 공정거래위원회]

공정거래위원회는 지난 10. 31. 여신전문금융회사(신용카드사, 리스·할부금융사 등)에서 사용하는 총 1,376개의 약관을 심사하여, 이 중 57개 조항(9개 유형)이 금융소비자의 권익을 침해한다고 판단하여 금융위원회에 시정을 요청했다.공정위는 지난 2월 윤석열 대통령께 '금융?통신 분야의 경쟁촉진 방안'을 수립?보고한 바 있으며, 동 대책의 일환으로 금융거래 약관을 심사하여 소비자에게 불이익한 약관조항에 대해서는 엄정하게 시정요청해 나갈 것임을 밝힌 바 있다.이에 공정위는 은행, 여신전문금융회사 및 금융투자업자 등 금융기관에서 새롭게 제·개정되는 모든 금융거래 약관에 대한 심사를 면밀히 진행해오고 있으며, 지난 8월 금융당국에 은행 분야 불공정약관의 시정을 요청한 데 이어 금번에는 여신전문금융 분야에 대한 시정을 요청한 것이다.대표적인 주요 불공정 유형으로, 사업자가 자의적으로 서비스 내용을 변경, 중단 또는 제한하여 고객의 예측가능성을 저해하고 불측의 피해를 줄 수 있는 약관이 문제됐다. 이 중에는 신용카드 해외결제를 위한 글로벌 제휴사(비자, 마스터 등)의 부가서비스를 일방적으로 사전 고지 없이 중단 또는 변경할 수 있게 한 경우도 있었다.[☞ 5면 참조] 이는 공항라운지 이용, 발렛파킹 대행, 골프장 무료이용 등 결제기능과는 직접적인 관련성이 없으나, 소비자들은 제휴사 서비스 내용에 따라 고액의 멤버십 서비스를 선택하므로 고객에게 부당하게 불리한 약관이라고 할 수 있다.또한 앱 내 사용내역 조회, 이체 등에 따른 수수료부과 사실 등 주요사항을 모바일 앱의 ‘앱푸쉬’를 통해 안내하는 경우가 있었는데, 광고메세지 차단을 위해 앱푸쉬 기능을 활성화하지 않도록 설정하는 경우가 있어 요금부과 여부 등에 대한 안내 수단으로는 적절하지 않다고 보았다.그외에도 유효기간이 도래한 선불카드의 교체와 잔액환불에 관한 사항을 안내할 휴대폰 번호가 없는 경우 개별통지 절차를 생략하는 약관, 최고절차 없이 즉시 기한의 이익을 상실하는 조항 등을 시정요청했다.

공정거래위원회는 지난 10. 31. 여신전문금융회사(신용카드사, 리스·할부금융사 등)에서 사용하는 총 1,376개의 약관을 심사하여, 이 중 57개 조항(9개 유형)이 금융소비자의 권익을 침해한다고 판단하여 금융위원회에 시정을 요청했다.공정위는 지난 2월 윤석열 대통령께 '금융?통신 분야의 경쟁촉진 방안'을 수립?보고한 바 있으며, 동 대책의 일환으로 금융거래 약관을 심사하여 소비자에게 불이익한 약관조항에 대해서는 엄정하게 시정요청해 나갈 것임을 밝힌 바 있다.이에 공정위는 은행, 여신전문금융회사 및 금융투자업자 등 금융기관에서 새롭게 제·개정되는 모든 금융거래 약관에 대한 심사를 면밀히 진행해오고 있으며, 지난 8월 금융당국에 은행 분야 불공정약관의 시정을 요청한 데 이어 금번에는 여신전문금융 분야에 대한 시정을 요청한 것이다.대표적인 주요 불공정 유형으로, 사업자가 자의적으로 서비스 내용을 변경, 중단 또는 제한하여 고객의 예측가능성을 저해하고 불측의 피해를 줄 수 있는 약관이 문제됐다. 이 중에는 신용카드 해외결제를 위한 글로벌 제휴사(비자, 마스터 등)의 부가서비스를 일방적으로 사전 고지 없이 중단 또는 변경할 수 있게 한 경우도 있었다.[☞ 5면 참조] 이는 공항라운지 이용, 발렛파킹 대행, 골프장 무료이용 등 결제기능과는 직접적인 관련성이 없으나, 소비자들은 제휴사 서비스 내용에 따라 고액의 멤버십 서비스를 선택하므로 고객에게 부당하게 불리한 약관이라고 할 수 있다.또한 앱 내 사용내역 조회, 이체 등에 따른 수수료부과 사실 등 주요사항을 모바일 앱의 ‘앱푸쉬’를 통해 안내하는 경우가 있었는데, 광고메세지 차단을 위해 앱푸쉬 기능을 활성화하지 않도록 설정하는 경우가 있어 요금부과 여부 등에 대한 안내 수단으로는 적절하지 않다고 보았다.그외에도 유효기간이 도래한 선불카드의 교체와 잔액환불에 관한 사항을 안내할 휴대폰 번호가 없는 경우 개별통지 절차를 생략하는 약관, 최고절차 없이 즉시 기한의 이익을 상실하는 조항 등을 시정요청했다.