행정안전부는 2월 29일부터 수도권에서 비수도권 기회발전특구로 이전하는 기업의 사업용 부동산에 대한 감면기준을 정한'지방세특례제한법 시행규칙'을 시행한다고 밝혔다.

이에 따라, 수도권에서 비수도권 기회발전특구로 이전하는 기업은 부동산 취득가액의 한도 없이 취득세 등 지방세를 감면받을 수 있게 됐다.

수도권 내 과밀억제권역(서울시, 수원시 등)에서 과밀억제권역이 아닌 일반지역으로 이전하는 기업의 경우, 종전 부동산 가액 범위로 감면이 제한되는 것과 달리, 이번 시행규칙 시행으로 비수도권 지역 기회발전특구로 이전하는 기업은 취득가액 한도 없이 지방세 감면을 받게 돼 대규모 지방투자를 유인할 수 있을 것으로 기대된다.

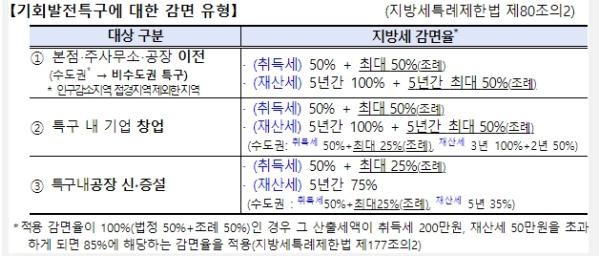

기회발전특구에 대한 감면유형은 ①본점·주사무소·공장이 수도권에서 비수도권 특구로 이전하는 경우, ②특구 내 기업을 창업하는 경우, ③본점·주사무소 등은 수도권에 두고 특구 내 공장을 신·증설하는 경우 등 3가지이다.

① 본점·주사무소·공장이 수도권에서 비수도권 기회발전특구로 이전하는 경우

수도권 소재 기업이 공장으로 사용하던 부동산(50억원 상당)을 처분하고 지방의 기회발전특구로 이전하여 부동산(70억원 상당)을 취득할 경우, 가액 제한 없이 부동산 전체에 대한 취득세(최대 100%)를 감면받을 수 있다.

지방세 감면을 위해서는 △수도권 외 기회발전특구에서 본점이나 공장을 이전하여 사업을 시작하기 전에 부동산을 취득하고, △이전하기 전 6개월 이상 수도권에서 사업(조업)을 한 기업이어야 하며, △기회발전특구에서 사업 시작 후 6개월 내 기존의 본점·공장을 폐쇄해야하는 등의 기준을 모두 충족해야 한다.

② 기회발전특구 내 기업을 창업하는 경우

- 지방의 기회발전특구에 30억원 상당의 사업용 부동산을 취득할 경우 부동산 취득액 30억원 전체에 대한 취득세(최대 100%*)를 감면받을 수 있다.

③ 본점·주사무소 등은 수도권에 두고 특구 내 공장을 신·증설하는 경우

기회발전특구 내에 1,000㎡의 공장을 가동하던 기업이 500㎡의 공장을 추가로 증설하기 위하여 10억원을 투자하여 사업용 부동산을 취득하면,현행 규정상의 산업단지 내 공장증설과 동일한 수준(취득세 최대 75%)*에서 지방세를 감면받게 된다.

한편, 기회발전특구는 '지방자치분권 및 지역균형발전에 관한 특별법'에 따라 지방에 기업의 대규모 투자를 유치하기 위해 세제·재정지원, 규제특례, 정주여건 개선 등을 패키지로 지원하는 구역이다.

이상민 장관은 “지방투자를 고민하는 기업들의 투자결정에 도움이 될 수 있도록 기회발전특구가 지정되면 지방세 감면이 곧바로 실행될 수 있도록 준비하겠다”고 밝히면서, “향후 기업 이전이 촉진되어 지역이 도약할 수 있기를 기대한다”고 말했다.

[보도자료출처: 행정안전부]

이전기사 :방송통신위원회, 청년과 소통하고 함께 만들어 가는 공익광고가 되겠습니다

이전기사 :방송통신위원회, 청년과 소통하고 함께 만들어 가는 공익광고가 되겠습니다 다음기사 :문화체육관광부, 민관 협의체 ‘알람 아라비 코리아’와 함께 중동 특화 방한 관광 환경 만든다

다음기사 :문화체육관광부, 민관 협의체 ‘알람 아라비 코리아’와 함께 중동 특화 방한 관광 환경 만든다